- Factory by the Lake – uusi kaupunkitapahtuma Suomessa

- Hockey Night Perjantai sytyttää viikonloppuun tammikuusta alkaen

- MTV Katsomon joulukuun kärkitärpit: Aallonmurtajan päätöskausi, tuore brittiuutuus Archie, ranskalaissarja Remember, rikossarjat Sherwood ja Totuus, uusi Beck-elokuva sekä urheilussa mm. Mestarien liigan lohkovaihe huipentuu

- Aikuisten digitaalinen irtiotto illassa

- Urheilun Superviikko käynnissä MTV:llä – vapailla kanavilla Liigaa, NHL:ää, MM-rallia ja NFL:ää

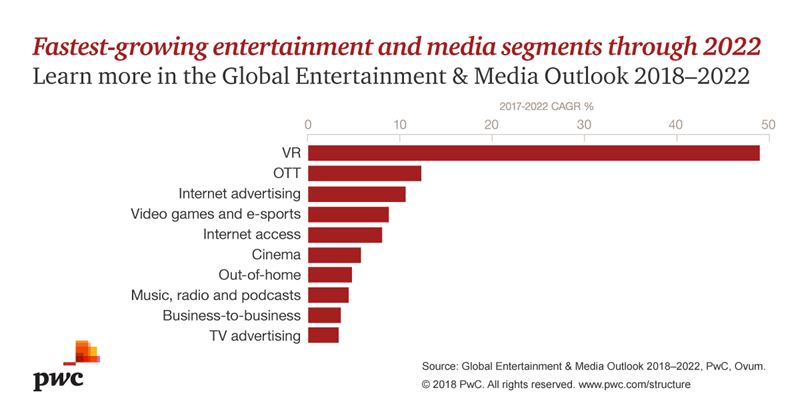

Viihde- ja mediatoimiala: Kasvu nopeinta virtuaalisovelluksissa

Viihde- ja mediatoimialan vuosittainen kasvu globaalisti on 4,4 prosenttia vuosien 2018–2022 aikana, kertoo PwC:n tuore raportti. Suomessa kasvun ennustetaan jäävän globaalia kasvua pienemmäksi.

Viihde- ja mediatoimialalle ennustetaan globaalisti yli 4 prosentin vuosittaista kasvua, mutta toimialan eri segmenteissä ja eri maissa kasvussa on isoja eroja, selviää PwC:n Global Entertainment and Media Outlook 2018–2022 -katsauksesta.

PwC:n katsaukseen on koottu viihteen ja median toimialan eri segmenttien tiedot 53 maantieteelliseltä alueelta. Suomessa toimialalle ennustetaan seuraavan viiden vuoden aikana 2,6 prosentin vuosittaista kasvua, mikä tarkoittaa kasvun vauhdittumista (viime vuonna 1,7 %).

”Vahvimmat kasvusegmentit Suomen markkinoilla ovat internetpohjaiset videopalvelut, internetyhteydet, internetmainonta sekä e-urheilu ja videopelit, jotka kaikki kasvavat 5–6 prosentin tahtia vuositasolla, sanoo toimialasta vastaava PwC Suomen partneri Tuomas Törmänen.

Globaalisti kaikkein nopeinta kasvu on teknologiassa, sillä esimerkiksi virtuaalisovellusten kasvuksi ennustetaan yli 40 prosenttia. Myös videopalveluissa kasvu on nopeaa, yli 10 prosenttia.

Sanoma- ja aikakauslehtien tulot pienenevät, ja alle kahden prosentin jäävät kirjojen myynnin, radion kuuntelun ja perinteisen television katselun tulojen kasvu.

Yksityiskohtaisemmassa tarkastelussa käy ilmi muun muassa, että elektronisen urheilun (videopelien pelaaminen kilpaa) kasvu on globaalisti yli 20 prosenttia. Suomessa videopelien ja e-urheilun kasvuksi povataan 5,6 prosenttia.

Maantieteellisesti toimialan kasvu on nopeinta Nigeriassa (21,1 %) ja Egyptissä (17,2 %). Maiden suuria lukemia selittää erityisesti internetyhteyksien määrän kasvu. Euroopan ja Pohjois-Amerikan luvut jäävät näistä kauas, alle kolmen prosentin.

Kiina kirii vahvasti, mutta Yhdysvaltojen toimialan markkinat ovat absoluuttisina lukuina Kiinaa suuremmat.

Rajat häilyvät yhä enemmän – profilointi tärkeää

Katsauksessa nähdään myös, että viihteen, median, teknologian ja televiestinnän rajat ovat yhä häilyvämmät.

Keskenään sekoittuvat ja limittyvät myös sosiaalinen ja perinteinen media, painettu ja digitaalinen media, videopelit ja urheilu, langattomat ja lankayhteydet sekä kaapeli- ja verkkolähetykset. ”Superkilpailijat”, kuten Alibaba, Amazon, Apple, Disney, Google, Facebook ja Tencent laajentuvat yhä vahvemmin sisällöntuotantoon.

Myös liiketoimintamallit muuttuvat. Kilpailussa menestyminen edellyttää tehokasta yhteyttä kuluttajiin, heidän luottamustaan ja esimerkiksi jäsenyyden kehittämistä. On yhä tärkeämpää tehdä kuluttajista palvelujen faneja.

Katsauksen mukaan ”superkilpailijoiden” ryhmä laajenee, mutta pelissä ovat vahvasti mukana myös brändit, jotka saavuttavat riittävän mittakaavan valitussa kohderyhmässään.

”Erikoistuneilla brändeillä on kolme vaihtoehtoa, joilla voi menestyä superkilpailijoiden puristuksessa”, Törmänen sanoo.

”Huipputason laadulle ja asiakaskokemukselle on aina kysyntää. Toinen vaihtoehto on luoda uskollinen asiakas- ja fanipohja tarkasti kohdistetulla sisällöllä, mainoksilla ja brändillä. Kolmas toimiva malli on tuottaa huippuelämyksiä yleisöille, jotka ovat valmiita maksamaan korkean hinnan ja joita muiden on hankala tavoittaa.”

Tekoäly muuttaa kilpailua, datan hyödyntäminen yhä tärkeämpää

Toimialan muutosten vauhti jatkuu vauhdikkaasti. Tekoäly ja lisätty todellisuus muuttavat kilpailua. Sisällönjakelun teknologia halpenee, ja personointi lisääntyy. Yritysten paineet investoida uuteen teknologiaan kasvavat.

Raportissa luetellaan viisi muutoksen vauhdittajaa.

1. Riippumattomuus ajasta ja paikasta. Maailmassa on vuonna 2022 noin 2,2 miljardia nopeaa mobiilia nettiliittymää, ja nopeiden mobiiliyhteyksien sisältömarkkinat kasvavat. Vuodesta 2020 alkaen älypuhelimien datankulutus on suurempi kuin kiinteiden laajakaistojen datankulutus.

2. Liikkuva kuluttaja. Älypuhelimesta tulee globaalisti kuluttajien pääasiallinen tapa ottaa vastaan eri sisältöjä ja palveluja. Jo kuluvana vuonna mobiiliverkon maailmanlaajuiset mainostulot ovat suuremmat kuin kiinteän verkon.

3. Uusien tulonlähteiden tarve. Viihde- ja mediayritykset hakevat tuloja perinteisten tulolähteiden ulkopuolelta, kun taas televiestintäyritykset laajentavat toimintaansa viihde- ja mediasisältöjen puolelle.

4. Liiketoimintaa alustoilta. Kuluttajat käyttävät aikaansa yhä enemmän sosiaalisessa mediassa ja teknologia-alustoilla. Osa perinteisistä sisällöntuottajista käy vastahyökkäykseen ja kehittää omia alustatalouden liiketoimintamalleja.

5. Personointi. Tarjonta on personoitava sekä hyödynnettävä dataa ja tekoälyä.